Principais condições para obter um financiamento imobiliário residencial:

- Ser pessoa física (com CPF)

- Valores mínimos e máximos: os principais bancos e instituições estipulam limites para o financiamento. Compare as opções disponíveis ou adequadas a sua renda com o tipo de imóvel que você procura.

- Limite de idade: em geral os bancos calculam este limite somando o prazo do financiamento e a idade de quem solicita o financiamento. No caso da renda familiar (soma das rendas de um casal) é considerada a maior idade.

- Renda familiar: nos casos da renda total ser composta por rendas individuais somadas, em geral só é aceito quando de casais marido/mulher ou em união estável, noivo/noiva (proclamas), solteiro(a), viúvo(a). Demais situações serão avaliadas caso a caso.

- Seguros que devem ser contratados para obter o financiamento imobiliário: Danos físicos do imóvel (DFI) e morte/invalidez permanente (MIP) incluídos no valor da prestação.

Documentos e requisitos necessários para o financiamento imobiliário:

- CPF e RG: será necessário fornecer originais e cópias, inclusive do casal, quando for o caso.

- Comprovantes: estado civil e renda - holerites, extratos bancários e declaração completa de imposto de renda (inclusive quando for casal).

- Comprovação de renda de autônomos: podem comprovar por meio do contrato de prestação de serviços, declaração do Imposto de Renda, declaração do sindicato da categoria, recibo de recebimento por trabalhos prestados ou uma Declaração Comprobatória de Recepção de Rendimentos (Decore), feita por contador.

- Profissionais em outras categorias: ex. trabalhadores rurais, ambulantes, diaristas, barbeiros, cabeleireiros, doceiras, entre outros que não tenham conta em banco, devem preencher uma ficha de cadastro sob orientação do gerente, que irá informar em cada caso quais são os documentos necessários.

- Serviço de Proteção ao Crédito: é fundamental que não exista nenhum tipo de restrição dos nomes dos solicitantes do financiamento imobiliário no Serasa ou no SPC ou outros órgãos de proteção ao crédito.

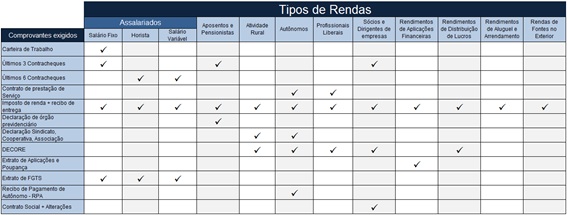

Tabela-resumo:

Veja na tabela abaixo um resumo de comprovantes exigidos relacionados com as diversas categorias profissionais.

A comprovação de renda do comprador indicará sua capacidade de pagamento das prestações, pois o valor delas não pode ser maior que 30% da renda familiar bruta.

Além disso, também é feita uma análise cadastral, que consiste na verificação de nome no Serasa ou no SPC (Serviço de Proteção ao Crédito). Não havendo problemas, é aprovada a liberação de crédito com um período de validade que varia de acordo com o banco (o dinheiro não é liberado nesse momento).

Avaliação do Imóvel

Após o recebimento e análise dos documentos necessário e da proposta on-line preenchida (CLIQUE AQUI) o banco ou financeira irá enviar um profissional que irá avaliar o imóvel a ser financiado, para verificar suas condições e valor.

Após o recebimento e análise dos documentos necessário e da proposta on-line preenchida (CLIQUE AQUI) o banco ou financeira irá enviar um profissional que irá avaliar o imóvel a ser financiado, para verificar suas condições e valor.

Assinatura do contrato

Após aprovada o financiamento, o banco ou financeira elabora o contrato, que deve ser assinado pelo vendedor e comprador simultaneamente. Este contrato será registrado em cartório e posteriormente enviado de volta ao banco ou financeira. Somente após esta etapa é que o vendedor recebe o pagamento pelo imóvel. Assim, inicia o período do financiamento que só termina após a completa quitação do mesmo.

Após aprovada o financiamento, o banco ou financeira elabora o contrato, que deve ser assinado pelo vendedor e comprador simultaneamente. Este contrato será registrado em cartório e posteriormente enviado de volta ao banco ou financeira. Somente após esta etapa é que o vendedor recebe o pagamento pelo imóvel. Assim, inicia o período do financiamento que só termina após a completa quitação do mesmo.

Nenhum comentário:

Postar um comentário